近期,6家上市的B2B企业都相继公布了2014年上半年的财报,与B2C网站普遍亏损不同的是,B2B企业虽然沉默,但却都保持着稳健的盈利能力。

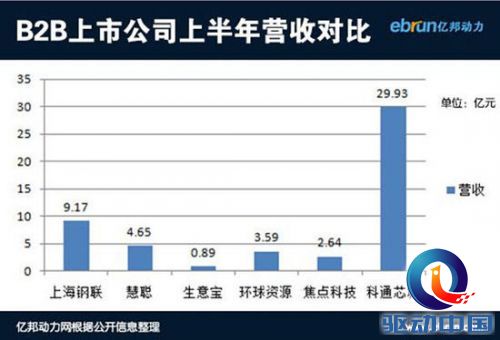

营收方面,与B2C上市企业相比,B2B企业的营收规模量级较小。上半年营收较2013年全年相比,局势有所变化。其中生意宝加入营收下滑的阵营,科通芯城通过2013年底对一关联公司的100%收购实现最高的营收增速。而上海钢联和慧聪网则继续保持较高增速。

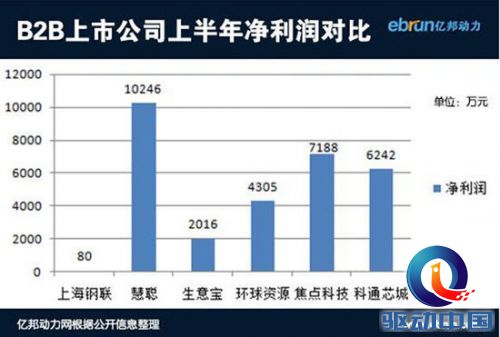

净利润方面,虽然上海钢联和环球资源上半年的净利润出现同比大幅下滑,但仍没有B2B企业出现亏损。而慧聪网作为B2B综合性平台,净利润的大幅上涨则成为亮点,被人笑称“妖股”,“这是妖异化的节奏嘛”。

关心慧聪网的人可能会发现,慧聪网的业绩已经连续多个季度保持着高速增长。这在B2B行业整体持续疲软的情况下,显得不可思议。2014年上半年,慧聪网的营收和净利润同比再次出现大幅上涨,幅度分别达到了30.12%和95.85%。

分析人士推测,慧聪网的高速增长可能来源于两个方面。一是慧聪网对于金融服务的高度重视:在整体经济形势一般的情况下,中小企业对于资金的渴求极为强烈,而慧聪网灵活给力的金融服务有效地防止了会员的流失,并促进卖家更多地使用慧聪网的服务。

第二,线上线下联动服务的发展,这也是慧聪网新的盈利增长点。目前的B2B行业暂时难以实现全面线上化,线上线下联动的方式无疑是现阶段最佳的折中方案,线上锁定商机、线下买家组团到产业带签单的模式成为B2B走入线上交易的关键基础,并同时对线上业务的发展实现反哺。

回到2006年,现任慧聪网CEO郭江刚接手慧聪时,慧聪的股价仅为几毛钱,沦为“仙股”,员工大量流失。而经过8年的发展,目前慧聪网的市值已迫近百亿人民币。

上海钢联的业绩已经连续多个季度呈现营收增长、利润下滑的态势,这是其业务结构的必然结果,短期内恐怕难以改变。用一句话来解释:成也钢银,“败”也钢银。其营收的持续幅度增长主要是源于控股子公司上海钢银所从事的钢材现货交易服务获得较快发展,而净利润大幅度下降也与对于上海钢银的持续大幅投入,而目前钢银的盈利能力不足有很大关系。此外,近两年,钢铁行业整体不景气、钢铁B2B企业间竞争激烈也对上海钢联的业务产生了一定的影响。

科通芯城的半年财报也是亮点多多。7月18日,电子元器件垂直电商科通芯城正式在港交所挂牌交易,代码为“00400”,融资规模约为14亿港元,引发行业关注。

科通芯城的上市,以及其财报中展现出的优异的业绩数据证明了垂直细分行业的B2B服务大有可为,B2B交易在某一个品类实现单点突破也并非不可能的事。

制造商和大的贸易商转型做B2B自营交易平台将会成为一种趋势,这类平台有望在各个细分类目大量出现。

对于阿里巴巴B2B来说,虽然退市已久,但其仍是目前中国B2B行业当之无愧的老大。阿里巴巴6月17日向美国联邦交易委员会提交的更新的F-1上市文件中披露了阿里巴巴B2B的发展情况,从而给了我们一个重新认识阿里B2B的机会。阿里B2B似乎回到了增长的道路上来。上半年阿里巴巴B2B值得重点提交的两件大事是:第一,阿里巴巴付出了7.9亿的现金代价完成了一达通剩余35%股权的收购。这说明阿里巴巴开始看重外贸B2B第三方服务的价值,以及未来一达通能够给予阿里巴巴B2B的数据支撑。第二,1688对于在线交易的探索,进一步向小额在线批发模式转型。

科通芯城的上市说明了自营B2B网站在线交易的可能性,而作为大型的第三方平台,未来阿里巴巴、慧聪网、环球资源等将如何向B2B在线交易转型还是未知之数。