沪港通开匣B2B公司利润率惊人!

对中国内地和香港的股市投资者来说,11月17日正式开匣的沪港通无疑是一大利好。一票民营企业虽然被挡在了名单之外,但市场开放所带来的关注度无疑将会上升。沪港通将加强投资者对目标股票市场的理解,并最终帮助香港、内地投资者投资内地股市抑或港股形成成熟链路,沪港通之外的其他股票之异地投资机会同样会被激活。

在B2B电子商务领域,哪些股票将成为投资者眼红的投资标的?

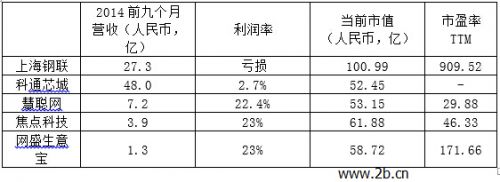

目前,在中国内地和香港上市的B2B类股票,主要有内地的上海钢联、焦点科技、生意宝和香港的慧聪网、科通芯城。下表列出这五大上市公司的相关营收、利润率与市值、市盈率等主要指标。

财务方面,自营模型的上海钢联和科通芯城处于领跑位置,而第三方平台模型则依次是慧聪网、焦点科技以及网盛生意宝。

与往年比较,这五大上市公司的营收数据之可增长性明显出现了涨跌互现的局面。2012和2013年,B2B上市公司的特点是闷声赚钱,营收指标上持续录得同比增长;而如今,焦点科技和网盛生意宝分别出现了单季度营收同比减少和前九个月营收同比减少的状况。平台端,仅慧聪网的营收维持在同比增长的水平,不过其营收增长水平则从此前的50%下滑到20%-30%的水平。上海钢联和科通芯城作为自营垂直B2B的代表,营收体量自然巨大,不过对其评估也更多倚重于毛利率、现金流的评估指标上。

这一变化在利润率上也体现得淋漓尽致。以上海钢联为例,若无政府补贴这一非经常性经营损益项目,其利润水平将继续大幅降低。在转入自营电商之后,其利润为负几已成为长期状况。而科通芯城,自公司建立即以IC元器件销售为主要业务,并全部提倡在线交易的理念,其营收模型与京东商城最为接近,同样也将面临毛利率的巨大挑战,第三季度7.8%的毛利率可谓一个中规中矩的数值。

B2B公司的市盈率才是王道!

市盈率是衡量股价高低和企业盈利能力的一个重要标准。如上图,在利润率很高的慧聪网,盈利率确是最低。反应了整个市场存在影响因素,往往正是这样的股票却是最有潜力。

平台型公司,由于本身没有巨大的备货成本,作为平台的B2B运营商在销售成本投入上远远小于自营平台,比如内贸第二大的B2B运营商慧聪网,就有极其明显的领先优势。近几年慧聪毛利率一直维持在95%附近的高位,加上其在成本控制方面的努力,季度报表中的利润同比增长应该说还是颇令投资者放心的。

再看市值和市盈率数据,不得不说这两项内容的比较令人瞠目结舌,这一对比也充分反映出市场的特点——内地的题材炒作能力绝非一般。比如上海钢联,虽然其转型交易取得了不小的成功,但如果客观看待其营收、毛利与现金流之间的关系,恐怕无论如何也难以给出百亿人民币的估值,自营电商、B类在线交易、互联网金融、钢贸的概念恐怕为其市值带来了不低的溢价。

上市公司的转型将决定其投资价值

B2B公司近年来可以说出现了拐点。B2B电商平台此前以信息和广告为主要营收方式,郭江认为这种依赖广告的1.0模式已经遭遇天花板,原因有二:其一,内部广告业务发展空间受限,其二交易和金融有更大的市场空间。

再看慧聪网,和以上几只股票相比,无论是市值还是股票价格,这无疑是一只被市场严重低估的股票,这一结论很容易从上表中其市盈率TTM最低(29.88)得出结论。站在市场状况上来看,现在的B2B平台无疑处于调整期、转型期,而慧聪网几乎是笔者所见,行业中惟一一个同时进行内部优化和外部调整并进的企业。慧聪的外部调整极其明显——参与交易、提供供应链金融服务被CEO郭江称为B2B2.0,交易和金融无疑是一块巨大的营收金矿;内部优化则着力于产品更新,比如买卖通的升级、标王与百度阿拉丁的合作、采购通与腾讯微信的合作等等。要特别说明的是,内部优化上慧聪付出的努力远强于其他B2B平台,现在的平台似乎都极少优化自有产品,这里面存在着可持续性发展的巨大风险。

今年B2B的信息广告市场规模大概为240亿,其中内贸大概有80亿的市场,而阿里占27、28亿,慧聪占10亿,“两家加起来已经占了总市场的50%,所以这个市场空间还有多大?”在B2B2.0时代,盈利模式会从广告收入转向交易佣金、互联网金融和配套服务等方面。他的目标是在3年内完成慧聪网从1.0模式向2.0模式的转型,将慧聪网的B2B交易规模做到100亿。

调整就意味着风险,以笔者对B2B行业的长期观察,慧聪网应该有能力迈过这道门槛,别忘了这支团队曾用三年时间帮助老慧聪成功实现了向互联网的转型,此次由B2B1.0向2.0的转型胜出几率也将极大。各类投资机构对此似乎也同样保持乐观,近期就有不少机构对慧聪网给出了买入评级。在我个人,则相信对以价值投资为主张的投资者们来说,慧聪网将帮助他们取得更大的收益。