百度加入打车战,投资美国打车软件鼻祖Uber;滴滴专车被惨泼冷水;快的近期亦被传出获得8亿美元的D轮投资,规模大于此前B轮、C轮融资......近期,此前半年烧掉24亿人民币的打车应用大战又开始有了新动作。业内又掀起了讨论风波,打车大战要进行第二季?难道打车软件真的只能靠“烧钱”维持生命?

“烧钱大战”或将继续,打车应用“双寡头”格局难以撼动

追溯国内打车软件发源要从两年前开始,在2012年到2013年上半年的时间里,打车软件在中国呈现出一种“自然生长”的态势——在全盛时期,软件市场里大概有30多种打车软件,它们的功能大多相同,业绩有好有坏。直到2013年底到2014年初,快的打车与滴滴打车掀起了一轮又一轮的打车软件补贴大战,打车软件开始成为无人不知的名词。

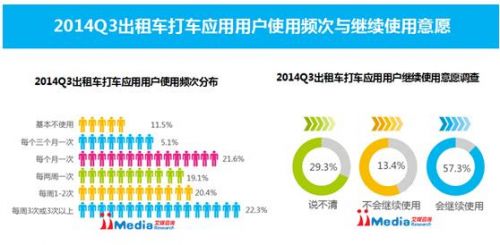

然而从8月开始,“补贴大战”逐渐停息,打车软件订单量和用户量均开始出现不同程度的下滑,出租车类移动打车应用市场逐渐回归理性。但打车应用用户群体已经形成,并具备较好的消费潜力。iiMedia Research(艾媒咨询)最新数据显示,2014Q3,出租车打车应用用户的使用频次分布方面,每周3次及以上的用户占比22.3%,每周1—2次的用户占比20.4%,每月1—2次的用户占比40.8%。同时,接近60%用户表示会继续使用打车软件。

为进一步抢夺用户,年末各大打车软件市场又迎来大动作。滴滴本月宣布成功融资7亿美元;12月30日,新浪科技爆出,快的打车也被传出8亿美元融资的消息,消息人士称此次快的打车的投资方除了阿里巴巴和老虎基金以外,还有其他两家大型基金。

一直隔岸观火的百度也投资美国打车软件鼻祖Uber加入主战场。但有调查显示,今年前三季度,快的和滴滴在内地市场的份额已经分别占到54.4%和44.9%。同时,iiMedia Research(艾媒咨询)数据显示,目前中国手机网民认知度方面,快的打车与滴滴打车变现最为突出,快的打车以75.0%的高认知度居于榜首。

行业分析师认为,目前国内打车应用市场已经形成了快的、滴滴“双寡头”局面,即使是百度这样的巨头也很难撼动市场。而在短期的市场理性回归之余,“烧钱”大战或将继续,如果想在这个市场占有一席之地,百度烧钱只能多不能少。

租车O2O应用市场开始拓展,商务专车或成下一个盈利爆点

针对打车应用市场现状,艾媒分析师认为,目前,对于出租车打车应用而言,短期套现存在一定难度,但可满足用户出行打的的稳定需求,在用户数据积累的基础上,可尝试多元化盈利模式。如何进行多元化?新的盈利模式突破口又在哪儿?

业内人士认为,目前一线城市商务专车服务提供商较为分散,尚未形成大型商务专车提供商,当前此块领域的市场集中度较低,服务标准尚待标准化。打车市场除了靠烧钱维持生存外,商务专车应用或成为其多元化盈利的新突破口。

iiMedia Research(艾媒咨询)数据显示,目前在各移动打车应用类型中,商务专车类移动打车应用已经获得一定的用户群体,最常使用占比11%,经常使用占比16%。

商务专车、租车应用与拼车应用针对出行细分市场,瞄准不同人群的出行需求做垂直细分化经营是打车应用寻求多元化盈利的开端。而对比各个细分市场,商务专车业务盈利空间更为可观,用户群体更具稳定性,商业模式也较清晰与稳定。因此,商务专车乃至约租车应用盈利极有可能成为移动打车应用公司战略布局重点。

然而,近日,同属商务专车的滴滴专车被调查出有黑车运营现象,业内剑指政府扼杀创新,用户对租车安全产生疑虑。追根溯源,整个事件折射出现行的市场规制并没有跟上技术进步脚步的现实,这并不能阻碍商务专车发展势头。在国内商务专车市场1号专车、Uber已经呈现较好的发展势头。

根据调查显示,“六个月”使用率,1号专车与Uber分别占比12.7%、10.6%,成为目前国内商务专车领域典范。专家认为,拥有更清晰的商业模式专车市场是当下打车应用必争之地。尽管目前分别拥有BAT背景的Uber、快的和滴滴尽管都表现得粮草充足,但滴滴专车处争议,Uber使用率仍低于1号专车,就当下而言快的在专车市场显尽优势。

“打车软件”市场是一个被互联网巨头迅速“催熟”的市场,是典型的互联网商战。在这场战斗中,以快的、滴滴为首的“双寡头”格局已经形成,短时间难以被撼动,但在细分市场中,快的打车已经明显在专车领域初步领先。